Как правильно рассчитать кредитную нагрузку?

Кредитная нагрузка — это как вес рюкзака в походе. Если он слишком тяжелый, то идти будет трудно, а удовольствия от путешествия вы не получите. В финансовом плане перегруженность кредитами ведет к стрессу, невозможности сберегать и инвестировать, а в худшем случае — к банкротству. Поэтому умение правильно оценивать и контролировать свою кредитную нагрузку — жизненно важный навык для каждого современного человека.

Что такое кредитная нагрузка?

Это процент от вашего ежемесячного дохода, который уходит на погашение кредитов. Высокая кредитная нагрузка — это когда эта доля становится критически большой. Чтобы понять, насколько она велика именно для вас, необходимо правильно ее рассчитать.

Шаг 1: считаем доходы и расходы

Первый шаг — это честный анализ ваших доходов и расходов. Важно учитывать не только стабильную зарплату, но и другие источники дохода, такие как подработки, доход от сдачи недвижимости в аренду, проценты по вкладам и т.д. С другой стороны, учитывайте все обязательные ежемесячные платежи: коммунальные услуги, транспорт, продукты питания, расходы на детей, выплаты по кредитам и т.д.

Шаг 2: рассчитываем коэффициент кредитной нагрузки (ККН)

Формула расчета коэффициента кредитной нагрузки проста:

*ККН = (Сумма всех ежемесячных кредитных платежей / Общий ежемесячный доход) * 100%*

Например, если ваш ежемесячный доход составляет 50 000 рублей, а ежемесячные выплаты по кредитам — 15 000 рублей, то ваш ККН равен (15 000 / 50 000) * 100% = 30%.

Шаг 3: оцениваем результат

После расчета ККН необходимо оценить, насколько он соответствует вашему финансовому положению. Существуют общепринятые рекомендации:

- До 30%. Считается безопасным уровнем кредитной нагрузки. Вы вполне комфортно справляетесь с выплатами по кредитам и имеете достаточно средств для сбережений и инвестиций.

- От 30% до 50%. Это повод для беспокойства. Вам необходимо пересмотреть свои расходы и подумать о способах снижения кредитной нагрузки.

- Более 50%. Критический уровень. Вы рискуете попасть в долговую яму. Необходимо срочно принимать меры по реструктуризации долгов или поиску дополнительных источников дохода.

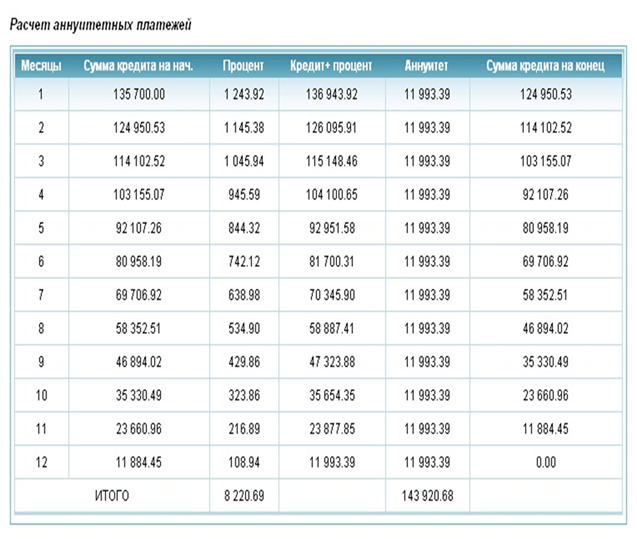

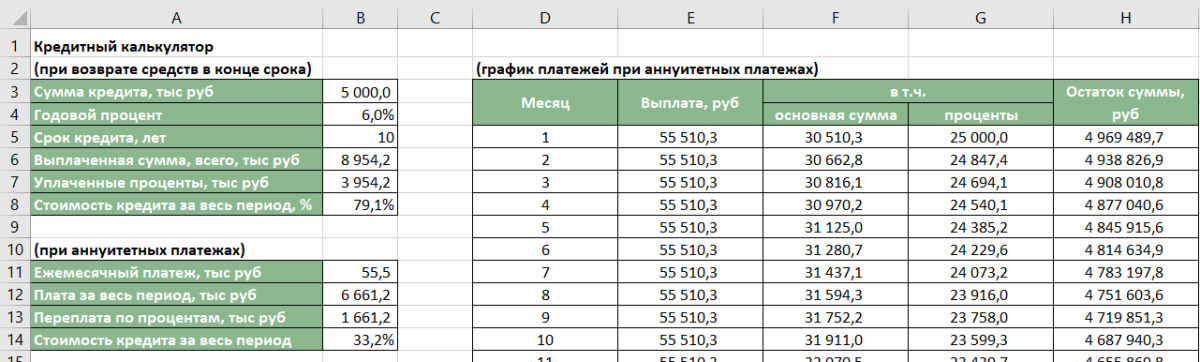

Инструменты для расчета кредитной нагрузки

Самый простой способ рассчитать ККН — воспользоваться таблицей Excel или обычным калькулятором. Однако, для более точной оценки и планирования можно использовать банковский калькулятор кредита. Эти инструменты, как правило, учитывают различные параметры кредита, такие как процентная ставка, срок кредитования, тип платежей (аннуитетные или дифференцированные) и помогают рассчитать не только ежемесячный платеж, но и общую переплату по кредиту. Многие банки предлагают собственные банковские калькуляторы кредита на своих сайтах.

Как снизить кредитную нагрузку?

Если ваш ККН превышает рекомендуемые значения, необходимо предпринять следующие шаги:

- Увеличьте свой доход. Найдите подработку, освойте новую профессию, монетизируйте свои хобби.

- Сократите расходы. Пересмотрите свои статьи расходов и откажитесь от ненужных трат.

- Рефинансируйте кредиты. Попробуйте объединить несколько кредитов в один с более низкой процентной ставкой.

- Реструктурируйте долг. Обратитесь в банк с просьбой о реструктуризации долга, чтобы уменьшить ежемесячный платеж.

- Обратитесь за финансовой консультацией. Профессиональный финансовый консультант поможет вам разработать стратегию по управлению долгами и улучшению финансового положения.

Помните, что кредиты — это инструмент, который может как помочь, так и навредить. Умелое управление кредитной нагрузкой — залог вашей финансовой стабильности и благополучия. Не пренебрегайте планированием, используйте банковский калькулятор кредита и будьте финансово грамотны!